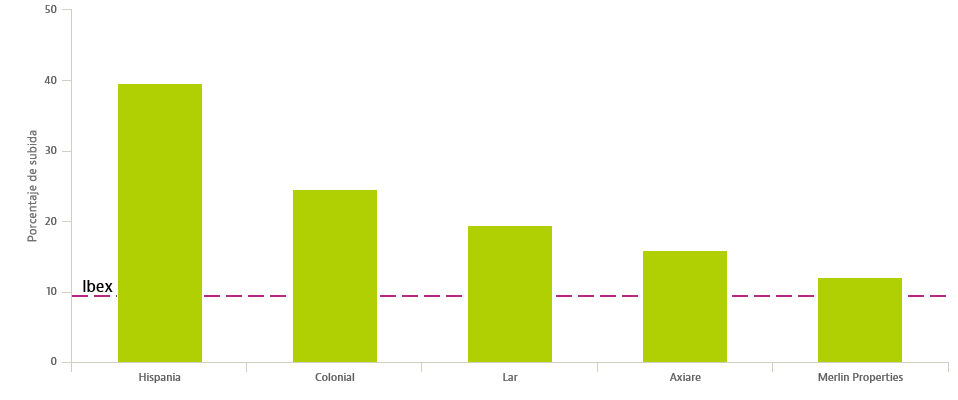

Las socimis españolas están protagonizando un año extraordinario en el mercado de valores. Los inversores reconocen claramente el crecimiento de las cinco grandes del sector. Solo en lo que va de 2017, Hispania, Colonial, Lar, Axiare y Merlin Properties han alcanzado una subida media del 22%.

Es decir, más del doble que el Ibex 35 y cerca de 10 veces más que la revalorización del índice que engloba a los valores medianos españoles (el Ibex Medium Cap), donde por su tamaño en bolsa se englobarían tres de las grandes socimis españolas.

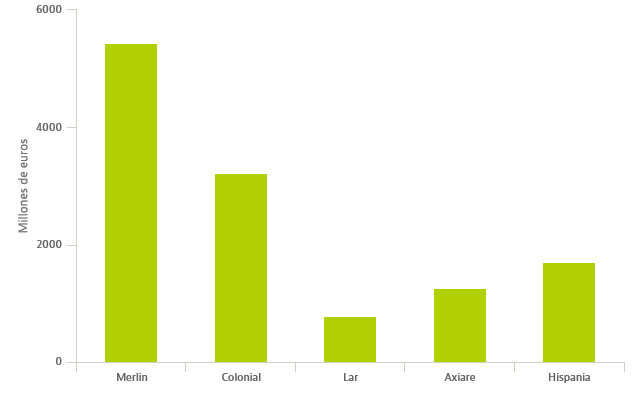

Con un valor conjunto en bolsa de 12.410 millones de euros al cierre del mes de agosto, las socimis se han convertido en un segmento imprescindible en el mercado español. Capaces de atraer a su accionariado a lo más granado de la industria de la gestión colectiva mundial, son ya la punta de lanza en bolsa del sector inmobiliario español.

Evolución en bolsa de las grandes socimis en España

[Subidas entre enero y agosto 2017]

Fuente: Bloomberg

Pero, ¿pueden sus cotizaciones seguir escalando y rompiendo nuevos techos tras los datos registrado en los ochos primeros meses del año? En un entorno de recuperación económica en España -el PIB creció un 0,9% en el segundo trimestre del año y el Gobierno revisará al alza su previsión para el conjunto del ejercicio por encima del 3%- las socimis siguen gozando del favor de los analistas.

Algunas de sus últimas recomendaciones han sido explosivas. En el tramo final de agosto, JP Morgan dio inicio a la cobertura de Merlin Properties (la mayor socimi española con un valor en Bolsa de 5.438 millones de euros) con una recomendación de sobreponderar.

Valor en bolsa de las grandes socimis en España

[Datos de agosto 2017]

Fuente: Bloomberg

Pero los analistas del banco estadounidense fueron mucho más allá asignando al dueño de activos tan emblemáticos como el Hotel Eurostar de Madrid o el centro comercial Arenas en Barcelona un precio objetivo de 13,51. No hay precedentes de una expectativa tan alta para la socimi bandera del mercado español. Si se cumplen las expectativas, Merlin tendría por delante una subida del 8% tomando como referencia el último precio de agosto.

Como ocurre en el resto de las socimis, los analistas que apuestan por vender acciones de Merlin son una minoría. En ninguna de las cinco grandes el porcentaje de recomendaciones de venta alcanza el 10%. Por el contrario, todas las socimis presenta potenciales alcistas que van desde 4% de Hispania (un porcentaje discreto, pero solo aparentemente, porque la sociedad es la que más sube este año, un 40% hasta el 31 de agosto) hasta el 12% de Lar, la más pequeña por valor en bolsa.

El verano ha servido para que los analistas ratifiquen sus buenas expectativas para el sector. Ha habido mayoría de mejoras de recomendación y algún pero, como la retirada de Colonial (la segunda socimi que más gana este año en el parqué, un 25%) de la lista de valores preferidos en Europa de Goldman Sachs. Un anuncio que, sin embargo, no evita que la firma americana mantenga su recomendación de compra.